काठमाडौं । बैंकहरूको लागत बढ्दा कर्जाको ब्याजदर महंगो भएको छ । वित्तीय प्रणालीमा लगानी योग्य रकम अभावले चालु आर्थक वर्षको सुरूदेखि नै उकालो लागेको ब्याजदर पछिल्लो २ वर्षयताकै महंगो भएको हो ।

तरलता अभावले ब्याजदर अझै बढ्नसक्ने वित्तीय क्षेत्रका जानकाहरूले बताइरहेका छन् । वित्तीय प्रणालीमा तरलता अभाव यही अवस्थामा रहे आगामी आवसम्म निक्षेपको ब्याजदर नै १८ प्रतिशतसम्म पुग्ने अनुमान गरिएको छ ।

हाल बैंकहरूले निक्षेपको ब्याजदर १२ प्रतिशतसम्म पुर्याएका छन् । वाणिज्य बैंकहरूले सार्वजनिक गरेको चालु आवको तेस्रो त्रैमासिक वित्तीय विवरण अनुसार बैंकको बेसरेट (आधार दर) १० प्रतिशत बढी पुगेको छ ।

बैंकहरूबीच तरलता अभावले निक्षेप तान्ने प्रतिस्प्रर्धा हुँदा महंगोमा निक्षेप संकलन गरेर कर्जा लगानी गर्दा ब्याजदर बढ्दै गएको हो । बैंकको आधारदर वृद्धि हुँदा ब्याजदर पनि उकालो लागेको छ ।

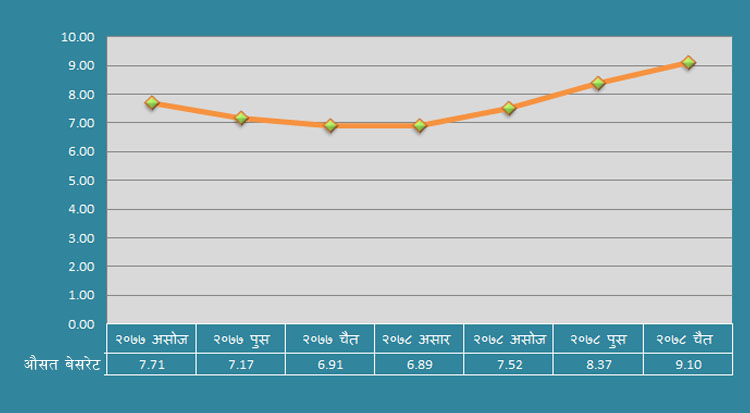

पछिल्लो एक वर्षको अवधिमा बैंकहरूको औसत बेसरेट २.२ प्रतिशतले बढेको छ । गत वर्षको चैत मसान्तसम्म अैसतमा ६.९० प्रतिशत रहेको बैंकहरूको औसत बेसरेट चालु आवको सोही अवधिसमा ९.१० पुगेको हो ।

२०७७ असारमा औसतमा ८.५० पुगेको बेसरेट कोरोना महामारीले आर्थिक क्षेत्र संकूचन हुँदा अधिक तरलता कायम भएपछि २०७८ असारमा घटेर ६.८९ प्रतिशत पुगेको थियो । त्यसयता लगातार उकालो लागेको ब्याजदर असोजमा ७.५२ र पुसमा ८.३७ हुँदै चैत मसान्तमा १० प्रतिशतको हाराहारीमा पुगेको छ ।

बैंकको ब्याजदर बढेसँगै त्यसको प्रत्यक्ष प्रभाव समग्र अर्थतन्त्रमा पर्छ । ब्याजदर बढेसँगै उत्पादन लागत समेत बढ्ने हुँदा उपभोग्य वस्तुको मूल्य वृद्धि, नयाँ खुल्ने उद्योगको लागत बढाउँछ । बैंकिङ कर्जा महँगो हुँदा हुण्डी, मिटरब्याज जस्ता अनैपचारिक कारोबार मौलाउने सम्भावना बढ्छ ।

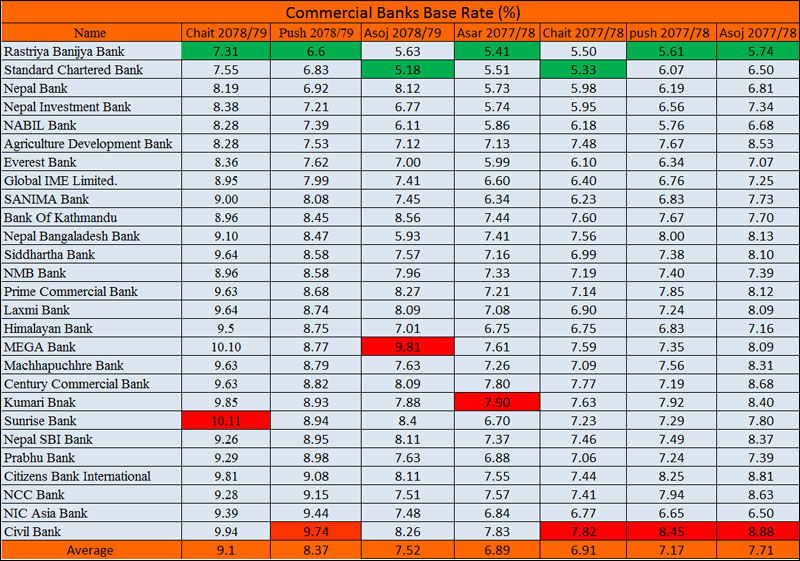

कुन बैंकको बेसरेट कति ?

बैंकहरूले ऋण लगानी गर्दा वित्तीय विवरणमा प्रकाशित गर्ने आधार दरभन्दा केही महँगो ब्याज लिन्छन् । यसमा उनीहरूले केही प्रतिशत प्रिमियम जोडेर कर्जा लगानी गर्छन् ।

नियामक निकाय नेपाल राष्ट्र बैंकले नै बैंक तथा वित्तीय संस्थाहरूले आधार दरमा प्रिमियम थप गरेर कर्जा लगानी गर्न पाउने नीतिगत व्यवस्था गरेको छ । तर, आधार दरमा कतिसम्म प्रिमियम जोडर कर्जाको ब्याजदर कायम गर्ने भन्ने स्पष्ट तोकेको छैन ।

बैंकहरूले ऋण लगानी गर्दा कर्जाको प्रकृति अनुसार आफैंले प्रिमियम निर्धारण गर्ने गरेका छन् । अहिले बैंकहरूले बेसरेटमा कर्जाको प्रकृति अनुसार शून्यदेखि ६ प्रतिशतसम्म प्रिमियम जोडेर कर्जा लगानी गर्दै आएका छन् ।

वाणिज्य बैंकहरूले प्रकाशित गरेको चालु आर्थिक वर्ष २०७८/७९ को तेस्रोे त्रैमासको वित्तीय विवरण अनुसार वाणिज्य बैंकहरूको बेसरेट न्यूनतम ७.३१ प्रतिशतदेखि अधिकतम १०.११ प्रतिशतसम्म रहेको छ । समीक्षा अवधिमा अधिकांश बैंकको बेसरेट बढेको छ ।

२७ वटा वाणिज्य बैंकहरूमध्ये सबैभन्दा कम बेसरेट सरकारी स्वामित्वको राष्ट्रिय वाणिज्य बैंकको रहेको छ । यस बैंकको बेसरेट चालु आवको ९ महिनामा १.८१ प्रतिशतले बढेर ७.३१ प्रतिशत पुगेको छ ।

अघिल्लो वर्षको सोही अवधिमा बैंकको बेसरेट ५.५ प्रतिशत थियो । यसैगरी सबैभन्दा धेरै सनराइज बैंकको १०.११ प्रतिशत पुगेको छ । गत वर्षको तेस्रो त्रैमाससम्म ७.२३ प्रतिशत बेसरेट रहेकोमा २.८८ प्रतिशतले बढेको हो ।

यस्तै, मेगा बैंकको १०.१, सिभिल बैंक ९.९४, कुमारी ९.८५, सिटिजन्स ९.८१, प्राइम कमर्सियल ९.६८, लक्ष्मी र सेन्चुरी कमर्सियल ९.६३, सिद्धार्थ ९.५३, हिमालयन ९.५, एनआइसी ९.३९, प्रभु ९.२९, एनसीसी ९.२८, नेपाल एसबीआई ९.२६, नेपाल बंगलादेश ९.१ र सानिमा बैंकको ९ प्रतिशत बेसरेट रहेको छ ।

यसैगरी, स्ट्याण्डर्ड चार्टर्ड बैंकको बेसरेट ७.५५ प्रतिशत छ भने नेपाल बैंकको ८.१९ पुगेको छ । नबिल ८.२२, कृषि विकास ८.२८, एभरेष्ट ८.२६, नेपाल इन्भेष्टमेन्ट ८.३८, ग्लोबल आइएमई ८.९५, एनएमबी र बैंक अफ काठमाण्डूको बेसरेट ८.९६ प्रतिशत पुगेको छ ।