काठमाडौं । चालु आर्थिक वर्षको पहिलो त्रैमासमै ठूला वाणिज्य बैंकको खराब कर्जा ह्वात्तै बढेको छ । बैंकहरूले प्रकाशित गरेको वित्तीय विवरण अनुसार मर्जरपछि बनेका आधा दर्जन बैंकको खराब कर्जा ४ प्रतिशत माथि पुगेको हो ।

पछिल्लो एक वर्षमा यी बैंकको निष्कृय कर्जा १ प्रतिशतबाट वृद्धि भएर ५ प्रतिशत नजिक पुगेको वित्तीय विवरणले देखाउँछ । असोज मसान्तसम्म २० वटा वाणिज्य बैंकको खराब कर्जा औसतमा दोब्बर बढीले वृद्धि भएको छ । गत वर्षको असोजसम्म १.६६ प्रतिशत रहेको खराब कर्जा अहिले १.७३ प्रतिशतले बढेर ३.४० प्रतिशत पुगेको छ ।

बैंकहरूको कर्जा असुलीमा समस्या देखिँदा खराब कर्जा वृद्धि भएको र त्यसले नाफा समेत घटाएको बैंकरहरूले बताइरहेका छन् । यो वर्षको पहिलो तीन महिनामा वाणिज्य बैंकको खुद नाफा १८.६० प्रतिशतले घटेको वित्तीय विवरणले देखाउँछ ।

समग्र बैंकिङ व्यवसायमा गिरावट आउँदा मर्जरमै गएका बैंकहरूको अवस्था भने झन खराब देखिएको छ । मर्जरबाट पूँजी परिचालन गरेर सिनर्जी हासिल गर्न नसक्दा यी बैंकहरूले वित्तीय सफलता हासिल गर्न नसकेको बैंकरहरूको भनाइ छ । यस्तै, मर्जरअघि कमजोर बैंकले लगानी गरेको कर्जा अहिले असुली हुन नसक्दा खराब कर्जा ह्वात्तै बढेको हो ।

नेपाल राष्ट्र बैंकले बैंक तथा वित्तीय संस्थाको वित्तीय अवस्था बलियो बनाएर संस्थागत सुशासन कायम गर्न मर्जर तथा एक्विजीसनको नीति लिएको थियो । सोही कारण पछिल्लो दशकमा एक दर्जन वाणिज्य बैंककै अस्तित्व मेटिएको छ ।

गत वर्षमात्रै दर्जन वाणिज्य बैंकले मर्जर तथा प्राप्तिमा गएर अस्तित्व मेटाएका थिए । तर, ती संस्थाहरूले अपेक्षित रुपमा वित्तीय अवस्था बलियो बनाउन नसकिरहेको जानकारहरू बताइरहेका छन् ।

तथ्यांकले पनि ठूला बैंककै खराब कर्जा बढेको र अन्य सूचकहरू पनि उल्लेखित रुपमा सुधार हुन नसकेको देखाउँछ । पूर्वबैंकर परशुराम कुँवर क्षेत्री अर्थतन्त्र ‘स्लोडाउन’ हुँदा निष्कृय कर्जा बढेको र मर्जरबाट तत्कालै परिणाम खोज्न नहुने बताउँछन् ।

‘अर्थतन्त्र स्लोडाउन छ । व्यापार व्यवसाय बढेको छैन । त्यसले गर्दा बैंकले ऋण लगानी गरेको रकम उठ्न नसक्दा निष्कृय कर्जा बढेको हो,’ उनले भने, ‘मर्जरमा गएका बैंकहरूको मात्रै निष्कृय कर्जा बढ्यो भनेर हेरिनु हुँदैन । मर्जरले आजको भोलि परिणाम दिने होइन ।’

अहिले अर्थतन्त्र शिथिलताको रिफ्लेक्सन सबै क्षेत्रमा देखिएको छ । माग र उपभोगमा आएको संकुचनले पछिल्लो डेढ वर्षयता बैंक तथा वित्तीय संस्थाहरूले व्यवसाय विस्तार गर्न सकेका छैनन् ।

उच्च ब्याजदर वृद्धिका कारण ऋणको माग नहुँदा बैंकहरूले एकातिर लगानी बढाउन सकेनन् भने अर्कोतिर ऋण गएको रकम समेत ऋणीको तिर्न सक्ने क्षमता कमजोर हुँदा उठ्न सकेन । लगानी गरेको रकम खराब कर्जामा परिणत हुँदै गएपछि बैंकहरूले एकातिर कर्जा लगानीको सम्भावित जोखिम व्यवस्थापन बापतको रकम प्राभिजनिङ गर्दै गए । जसको असर समग्र बैंकिङ व्यवसायमा देखिएको बैंकरहरू बताउँछन् ।

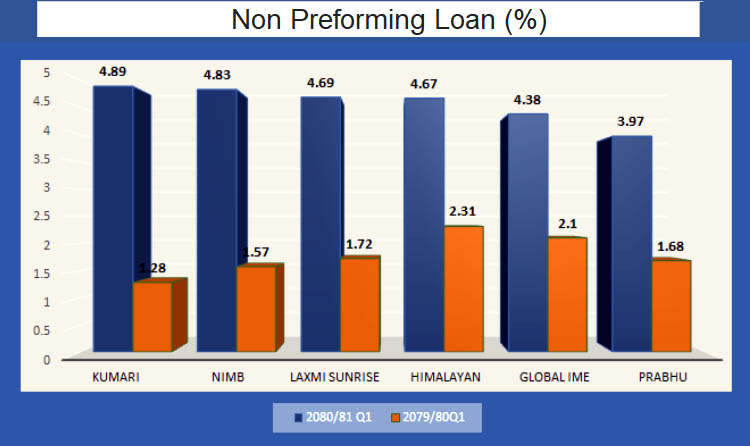

कुनको कति छ खराब कर्जा ?

तुलनात्मक रुपमा मर्ज भई बनेका बैंकहरुको खराब कर्जा उच्च छ । मर्जर भएका अधिकांश बैंकको खराब कर्जा राष्ट्र बैंकको सीमा नजिक छ । अर्थात् ४ प्रतिशत माथि छ ।

मर्जरमा गएमा बैंकहरू मध्ये सबैभन्दा धेरै लक्ष्मी सनराइजको खराब कर्जा १.२८ प्रतिशतबाट वृद्धि भई ४.८९ पुगेको छ । मेगा बैंकसँग मर्जर गरेको इन्भेष्टमेन्ट मेगा बैंकको खराब कर्जा १.५७ प्रतिशतबाट ४.८३ पुगेको छ ।

त्यस्तै, एनसीसीलाई प्राप्ति गरेको कुमारी बैंकको खराब कर्जा ४.६९ प्रतिशत पुगेको छ । सिभिल बैंक गाभेको हिमालयन बैंकको खराब कर्जा ४.६७ प्रतिशत पुगेको छ ।

बैंक अफ काठमाण्डू गाभेको ग्लोबल आइएमईको दोब्बर बढीले खराब कर्जा वृद्धि भएर ४.३८ प्रतिशत पुगेको छ । त्यस्तै, सेन्चुरी बैंक गाभेको प्रभु बैंकको खराब कर्जा ३.९७ प्रतिशत पुगेको वित्तीय विवरणले देखाउँछ ।

‘नीतिगत सुधार नगरे अझै बढ्छ’

पूर्वबैंकर अनलराज भट्टराई सरकार र राष्ट्र बैंकले नीतिगत रुपमा केही नगरे खराब कर्जा अझै बढ्ने बताउँछन् । ‘व्यापार व्यवसाय लगायत अर्थचक्रमा देखिएको समस्याका कारण कर्जा रिकभरी नहुँदा बढेको हो’, उनले भनेर्, सरकार र राष्ट्र बैंकले केही नीतिगत सहुलियत गरे बढ्दैन ।’

नेपाल बैंकर्स संघका अध्यक्ष सुनिल केसीले निजी क्षेत्रको व्यापार व्यवसाय स्लोडाउन हुँदा बैंकको निष्कृय कर्जा बढेको बताए । ‘अर्थतन्त्रमा दबाब रहेकोले त्यसको असर बैंकिङ व्यवसायमा देखिएको छ । बैंकहरूको निष्कृय कर्जा पहिलो त्रैमासमा बढेको छ,’ सोमबार संघले आयोजना गरेको पत्रकार सम्मेलनमा उनले भने, ‘यो समग्रमा हो, खुद निष्कृय कर्जा कम छ । समस्याको अवस्था भने होइन । विस्तारै व्यवस्थापन गर्दै जाने हो ।’