काठमाडौं । बैंकले दिने कर्जाको ब्याजदर पछिल्लो डेढ वर्ष यताकै महँगो भएको छ । चालु वर्षको साउन यता निरन्तर उकालो लागेकोे ब्याजदर डेढ वर्ष यताकै महँगो भएको हो ।

तरलता (लगानी योग्य रकम)अभावका कारण बैंकहरूको बेसरेट बढ्दा ब्याजदर पनि बढेको हो । चालु वर्ष सुरु भए यता बैंकहरूले चरम तरलता अभाव भोग्दै आएका छन् । सोही कारण बैंकहरूको ब्याजदर उकालो लागेको हो । यद्यपि, तरलता अभावका बीच बैंकहरूले चालु वर्षकाे ६ महिनामै लक्ष्यको ६० प्रतिशभन्दा धेरै कर्जा विस्तार गरिसकेका छन् ।

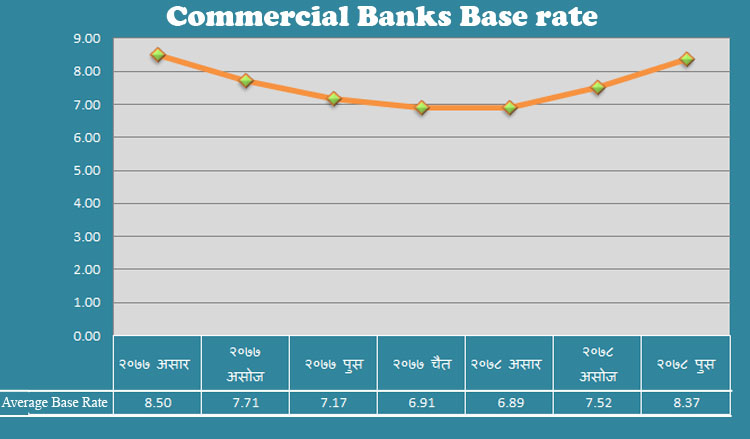

बैंकहरूको बेसरेट डेढ वर्ष यताकै धेरै भएपछि ब्याजदर पनि महँगिएको हो । चालु आर्थिको ६ महिना (साउन–पुस)मा बैंकको बेसरेट औसतमा १.४८ प्रतिशतले बढेको छ । २०७८ असार मसान्तमा औसतमा ६.८९ प्रतिशत रहेको बैंकको बेसरेट पुस मसान्त आइपुग्दा बढेर औसतमा ८.३७ प्रतिशत पुगेको छ । जुन पछिल्लो ढेड वर्ष यताकै उच्च हो ।

यसअघि २०७७ असारमा बैंकहरूको बेसरेट अैसतमा ८.५० प्रतिशत थियो । त्यसयता निरन्तर घटेको बैंकको बेसरेट चालु वर्ष लागेसँगै बढ्न थालेको हो । २०७७ असोजमा बैंकको औसत बेसरेट ७.७१ प्रतिशत, पुसमा ७.१७ प्रतिशत, चैतमा ६.९१ प्रतिशत र असासम्म आइपुग्दा घटेर ६.८९ प्रतिशतमा आएको थियो ।

पछिल्लो डेढ वर्ष यता घट्दो क्रममा रहेको बैंकको बेसरेट यस वर्षदेखि फेरि उकालो लागेको हो । दुई वर्ष अघि बैंकहरूको औसत बेसरेट नै दोहोरो अंक (१० प्रतिश माथि) रहेको थियो ।

२०७३ असारपछि बैंकिङ प्रणालीमा चरम तरलता अभाव हुँदा कर्जाको ब्याजदर १३ देखि १७ प्रतिशतसम्म पुगेको थियो । बैंकहरुबीच निक्षेप तान्ने अस्वस्थ प्रतिस्पर्धा चल्दा निक्षेपको ब्याज नै १३ प्रतिशतसम्म दिने होडबाजी चलेको थियो ।

यस्तै महँगोमा निक्षेप उठाएर ऋण लगानी गर्दा बैंकहरूले कर्जाको ब्याजदर १७ प्रतिशतसम्म पुर्याएका थिए । २०७५ मा बैंकहरूको आधारदर नै १०.४७ प्रतिशतसम्म पुगेको थियो । त्यसमा बैंकहरूले न्यूनतम ०.५ प्रतिशतदेखि ५ प्रतिशत प्रिमियम जोडेर कर्जा लगानी गर्ने गरेका थिए । जसले गर्दा कर्जाको ब्याजदर करिब १७ प्रतिशतसम्म पुगेको थियो ।

बैंकको ब्याजदर बढेसँगै त्यसको प्रत्यक्ष प्रभाव समग्र अर्थतन्त्रमा पर्छ । ब्याजदर बढेसँगै उत्पादन लागत समेत बढ्ने हुँदा उपभोग्य वस्तुको मूल्य वृद्धि, नयाँ खुल्ने उद्योगको लागत बढाउँछ । बैंकिङ कर्जा महँगो हुँदा हुण्डी, मिटरब्याज जस्ता अनैपचारिक कारोबार मौलाउने सम्भावना बढ्छ ।

कुन बैंकको बेसरेट कति ?

बैंकहरूले ऋण लगानी गर्दा वित्तीय विवरणमा प्रकाशित गर्ने आधार दरभन्दा केही महँगो ब्याज लिन्छन् । यसमा उनीहरूले केही प्रतिशत प्रिमियम जोडेर कर्जा लगानी गर्छन् ।

नियामक निकाय नेपाल राष्ट्र बैंकले नै बैंक तथा वित्तीय संस्थाहरूले आधार दरमा प्रिमियम थप गरेर कर्जा लगानी गर्न पाउने नीतिगत व्यवस्था गरेको छ । तर, आधार दरमा कतिसम्म प्रिमियम जोडर कर्जाको ब्याजदर कायम गर्ने भन्ने स्पष्ट तोकेको छैन ।

बैंकहरूले ऋण लगानी गर्दा कर्जाको प्रकृति अनुसार आफैंले प्रिमियम निर्धारण गर्ने गरेका छन् । अहिले बैंकहरूले बेसरेटमा कर्जाको प्रकृति अनुसार शून्यदेखि ६ प्रतिशतसम्म प्रिमियम जोडेर कर्जा लगानी गर्दै आएका छन् ।

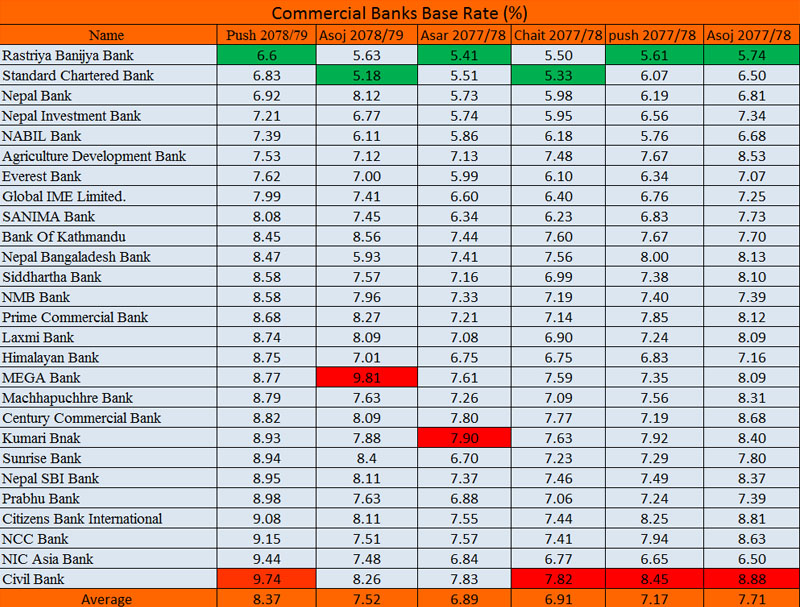

वाणिज्य बैंकहरूले प्रकाशित गरेको चालु आर्थिक वर्ष २०७८/७९ को दोस्रोे त्रैमासको वित्तीय विवरण अनुसार वाणिज्य बैंकहरुको बेसरेट न्यूनतम ६.६ प्रतिशतदेखि अधिकतम ९.७४ प्रतिशतसम्म रहेको छ । समीक्षा अवधिमा अधिकांश बैंक्को बेसरेट बढेको छ ।

समीक्षा अवधिमा बैंकहरुको औसत बेसरेट ८.३७ प्रतिशत रहेको छ । जसमा १८ बैंकको बेसरेट औसतभन्दा बढी रहेको छ भने ९ वटाको औसतभन्दा कम अर्थात् साढे ८ प्रतिशतभन्दा कम छ । ती मध्ये जम्मा ३ वटा वाणिज्य बैंकहरुको बेसरेट ७ प्रतिशतभन्दा कम छ ।

समीक्षा अवधिमा सबैभन्दा कम बेसरेट सरकारी स्वामित्वको राष्ट्रिय वाणिज्य बैंकको रहेको छ । यसको बेसरेट ६.६ प्रतिशत रहेको छ । वाणिज्यले कर्जाको प्रकृति अनुसार १ प्रतिशतदेखि ५ प्रतिशतसम्म प्रिमियम जोडेर कर्जा लगानी गर्दै आएको छ ।

यस्तै, थोरै बेसरेट हुनेमा राष्ट्रिय वाणिज्यपछि विदेशी स्वामित्वको स्ट्यान्डर्ड चार्टर्ड रहेको छ । पुससम्म चार्टर्ड बेसरेट ६.८३ प्रतिशत रहेको छ । त्यस्तै, सरकारी स्वामित्वकै नेपाल बैंकको पनि बेसरेट ७ प्रतिशतभन्दा कम रहेको छ ।

पुस मसान्तसम्म ५ बैंकको बेसरेट ७ देखि ८ प्रतिशततको बीचमा रहेको छ । एभरेष्ट, नबिल, ग्लोबल आइएमई, नेपाल इन्भेटमेन्ट र कृषि विकास बैंकको बेसरेट ८ प्रतिशतभन्दा कम छ । यी बैंकहरू पनि तुलनात्मक रुपमा सस्तो ब्याजदरमा कर्जा दिने बैंकहरूको सूचीमा पर्दछन् ।

यस्तै, १५ बैंकको बेसरेट ८ देखि ९ प्रतिशतको बीचमा रहेको छ भने ४ बैंकको ९ प्रतिशतभन्दा बढी रहेको छ । जसमा सबैभ्न्दा धेरै सिभिल बैंकको ९.७४ प्रतिशत रहेको छ ।

बैंकहरूको आफ्नो आधार ब्याजदरमा कर्जाको प्रकृति अनुसार प्रिमियम जोडर कर्जा लगानी गर्छन् । बैंकिङ प्रणालीमा हुने तरलताको अवस्था अनुसार ब्याजदरमा परिवर्तन गर्ने गर्दछन् । गतवर्षदेखि राष्ट्र बैंकको निर्देशन अनुसार घर, गाडी लगायत कर्जामा बैंकहरूले स्थिर (परिवर्तन नहुने) ब्याजदर पनि लागू गरेका छन् ।

नोट : प्रस्तुतहरू तथ्यांक वाणिज्य बैंकहरूले विभिन्न समयमा प्रकाशित गरेको वित्तीय विवरणबाट लिइएको हो ।

यो पनि पढ्नुहोस् : बैंकिङ ‘लिडर’ बन्न नबिल, एनआइसी र ग्लोबल बीच कडा टक्कर, कुन सूचकमा को तगडा ?