काठमाडौं । केही दशक अघिसम्म कुनै व्यापार/व्यवसाय गर्नुपर्यो वा सम्पत्ती खरिद गर्नुपर्यो भने चिनेजानेका, आफन्त तथा साहू महाजनसँग मात्र ऋण लिने चलन थियो । मानिसको जीवनशैलीमा आएको परिवर्तन, बदलिँदो अर्थव्यवस्था, बैंकिङ प्रणालीको विकास लगायत कारणले पछिल्लो तीन दशक यता यस्तो प्रचलनमा व्यापक परिवर्तन आएको छ ।

पछिल्लो समय बैंक तथा वित्तीय संस्थाहरूको संख्या र पहुँच बढेसँगै नेपालमा पनि व्यावसायीक तथा व्यक्तिगत प्रयोजनको लागि बैंक तथा वित्तीय संस्थाहरू बाट ऋण लिने प्रचलन बढ्दै गएको । आफ्नो आम्दानी तथा पूँजीले मात्र व्यवसाय गर्न पर्याप्त नहुने भएकाले साना व्यापारीदेखि ठूला व्यावसायी समेत ऋण लिन बैंकमा जाने क्रम बढ्दो छ ।

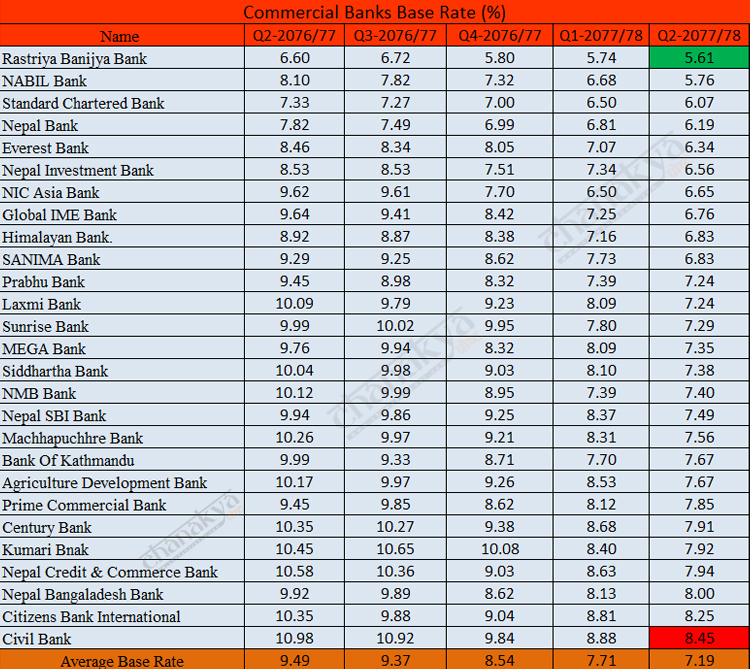

पछिल्लो एक वर्षमा बैंकको ब्याजदर औसतमा २.३० प्रतिशतले घटेको छ । गत वर्षको पुससम्म बैंकहरूको औसत आधारदर ९.४९ प्रतिशत रहेकोमा अहिले घटेर ७.१९ प्रतिशामामा आएको छ । अहिले सबै बैंकहरूको आधारदर ८.४५ प्रतिशतभन्दा कम रहेको छ ।

मानिसहरूले घरजग्गा, सवारीसाधन खरिद गर्न, सेयरमा लगानी गर्नदेखि अन्तर्राष्ट्रिय स्तरका उद्योग संचालन गर्न ऋण लिने गर्छन् । यसले एकातिर व्यावसायीलाई आफ्नो उद्योगधन्दा विस्तारमा सहजता प्रदान गरेको छ भने अर्कोतर्फ बैंक तथा वित्तीय संस्थाको कमाइ बढाएको छ ।

तपाईं कुनैपनि व्यावसायिक वा व्यक्तिगत प्रयोजनको लागि बैंकबाट ऋण लिने सोचमा हुनुहुन्छ ? अथवा कुन बैंकमा सबैभन्दा सस्तो ब्याजदरमा ऋण पाइन्छ भन्ने थाहा नपाएर भौंतारिरहनु भएको छ ? तपाईंहरूको जिज्ञासालाई समेट्न सहज होस् भनेर हामीले २७ वटा वाणिज्य बैंकको आधारदरको बारेमा जानकारी दिने प्रयास गरेका छौं ।

कुन बैंकबाट ऋण लिदा सस्तो ब्याजमा पैसा पाइन्छ त ? यसको लागि सबैभन्दा पहिला बैंकहरूको आधार दर (बेस रेट) कति छ भनेर हेर्नुपर्ने हुन्छ ।आधार दरले नै कुनै पनि बैंक तथा वित्तीय संस्थाहरू बाट ऋण लिँदा सस्तो वा महँगो ब्याज तिर्नु पर्छ भन्ने निर्धारण गर्दछ ।

बैंकहरूले ऋण लगानी गर्दा वित्तीय विवरणमा प्रकाशित गर्ने आधार दरभन्दा केही महँगो ब्याज लिन्छन् । यसमा उनीहरूले केही प्रतिशत प्रिमियम जोडेर कर्जा लगानी गर्छन् ।

नियामक निकाय नेपाल राष्ट्र बैंकले नै बैंक तथा वित्तीय संस्थाहरूले आधार दरमा प्रिमियम थप गरेर कर्जा लगानी गर्न पाउने नीतिगत व्यवस्था गरेको छ । तर, आधार दरमा कतिसम्म प्रिमियम जोडर कर्जाको ब्याजदर कायम गर्ने भन्ने स्पष्ट तोकेको छैन् ।

बैंकहरूले ऋण लगानी गर्दा कर्जाको प्रकृति अनुसार आफैंले प्रिमियम निर्धारण गर्ने गरेका छन् । अहिले बैंकहरूले आधारदरमा कर्जाको प्रकृति अनुसार शून्यदेखि ६ प्रतिशतसम्म प्रिमियम जोडेर कर्जा लगानी गर्दै आएको पाइन्छ ।

विगतका वर्षहरूमा बैंकको आधारदर नै १२ प्रतिशतसम्म हुँदा त्यसमा प्रिमियम थप गरी कर्जा लगानीगर्दा बैंकहरू को ब्याजदर १७/१८ सम्म थियो । तर, पछिल्लो १ वर्ष यता बैंकिङ प्रणालीमा अधिक तरलता कायम छ । जसका कारण बैंकहरूको आधारदर एकल अंक (१० प्रतिशतभन्दा कम)मा झरिसकेको छ । अहिले बैंकहरूले कर्जाको प्रकृति अनुसार न्यूनतम ६.५५ प्रतिशतदेखि अधिकतम १४ प्रतिशत हाराहारीमा ब्याजदरमा कर्जा लगानी गरिरहेका छन् ।

पछिल्लो एक वर्षमा बैंकको ब्याजदर औसतमा करिब २.३० प्रतिशतले घटेको छ । गत वर्षको पुससम्म बैंकहरूको औसत आधारदर ९.४९ रहेकोमा अहिले घटेर ७.१९ प्रतिशतमा आएको छ । अहिले सबै बैंकहरूको आधारदर ८.४५ प्रतिशतभन्दा कम रहेको छ ।

यस्तै, चालू आवको पहिलो त्रैमासको तुलनामा बैंकहरुको औसत ब्याजदर ०.५२ प्रतिशतले घटेको छ । असोज मसान्तसम्म औसतमा ७.७१ प्रतिशत रहेको बैंकहरूको बेसरेट पुस मसान्तमा आइपुग्दा ७.१९ प्रतिशतमा झरेको छ ।

किन घट्दै छ बैंकको बेसरेट ?

बेसरेट घट्नुको मुख्य कारण अधिक तरलता हो । पछिल्लो १ वर्ष यता बैंकिङ प्रणालीमा पर्याप्त तरलता हुँदा बैंकहरुको बेसरेट घट्न पुगेको हो । हाल बैंकिङ प्रणालीमा १ खर्ब बढी तरलता रहेको छ ।

कोरोनाका कारण गत चैत यता अर्थतन्त्र सुस्त हुँदा कर्जाको मागमा कमी आउँदा तरला बढ्न पुगेको हो । कर्जाको माग कम भएर बैंकमा पैसा थुप्रिन थालेपछि बैंकहरूले आफ्नो बेसरेट घटाउन थालेका हुन् ।

पछिल्ला केही महिना यता कर्जाको माग बढ्दै गए पनि बेसरेट ह्वात्तै बढ्ने सम्भावना भने देखिँदैन । अहिले पनि बैंकिङ प्रणालीमा १ खर्ब बढी तरलता कायम भने निक्षेप पनि राम्रै छ । जसकारण बैंकको ब्याज ह्वात्तै बढ्ने सम्भावना कम छ ।

कुनै समय निक्षेप तान्न १२ प्रतिशतसम्म ब्याज दिन होडबाजी गर्ने बैंकहरूले अहिले निक्षेपको ब्याज समेत घटाएका छन् । जसले निक्षेपकर्ता मारमा परेका छन् ।

राष्ट्र बैंकले निक्षेपकर्ता मारमा नपरुन भनेर निक्षेप र कर्जा प्रवाहमा हुने ब्याजदरको बीचको अन्तर ४.४ प्रतिशतभन्दा बढी हुन नहुने व्यवस्था गरेको छ । तर, यस व्यवस्थाले निक्षेपको ब्याज बढ्नुको सट्टा उल्टै निक्षेपको ब्याजदर समेत घट्दै गएको देखिन्छ ।

कुन बैंकबाट ऋण लिँदा ब्याजदर सस्तो ?

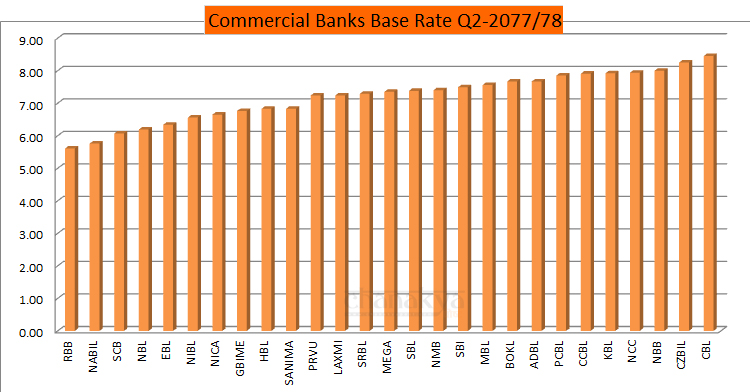

वाणिज्य बैंकहरू ले प्रकाशित गरेको चालू आर्थिक वर्षको दोस्रो त्रैमासको वित्तीय विवरण अनुसार बैंकहरूको बेसरेट न्यूनतम ५.६१ देखि ८.४५ प्रतिशत रहेको छ । जसमा सबैभन्दा कम राष्ट्रिय वाणिज्य र सबैभन्दा महँगो सिभिल बैंकको रहेको छ ।

जसमा सबैभन्दा कम बेसरेट पूर्ण सरकारी स्वामित्वको राष्ट्रिय वाणिज्य बैंकको रहेको छ । यसको आधार ब्याजदर ५.६१ प्रतिशत मात्र छ ।

बैंकले यो आधारदरमा न्यूनतम् १ प्रतिशतदेखि कर्जाको प्रकृति अनुसार थप प्रिमियम जोडेर कर्जा लगानी गर्दछ । वाणिज्य बैंकबाट न्यूनतम् साढे ६ प्रतिशत ब्यादजरमा ऋण पाउन सकिन्छ । बेसरेटका आधारमा राष्ट्रिय वाणिज्य बैंक सबैभन्दा सस्तो ब्याजदरमा ऋण दिने बैंक हो ।

राष्ट्रिय वाणिज्य बैंकपछि सस्तो ब्याजदरमा ऋण दिने बैंकमा निजी क्षेत्रको अग्रणी नबिल बैंक रहेको छ । यसको आधार ब्याजदर ५.७६ प्रतिशत रहेको छ ।

यस्तै, विदेशी लगानीका स्ट्यान्डर्ड चार्टर, एभरेष्ट, हिमालयन, सरकारी लगानीकै नेपाल बैंकसहित ८ बैंकको बेसरेट ६ देखि ७ प्रतिशतको बीचमा रहेको छ ।

यस्तै, १४ बैंकको आधारदर ७ देखि ८ प्रतिशतको बीचमा रहेको छ । प्रभु, लक्ष्मी, सनराइज मेगा, एनएमबी, बैंक अफ काठमाण्डू, एसबीआई लगायत बैंकको बेसरेट ७ देखि ८ प्रतिशतको बीचमा रहेको छ । यी बैंकहरू पनि तुलनात्मक रुपमा सस्तो ब्याजदरमा कर्जा दिने बैंकहरूको सूचीमा पर्दछन् ।

यस्तै, ३ वटा वाणिज्य बैंकहरूको बेसरेट ८ प्रतिशतभन्दा बढी रहेको छ । नेपाल बंगलादेश। सिटिजन्स र सिभिल बैंकको बेसरेट ८ प्रतिशतभन्दा बढी रहेको छ । यिनीहरुको बेसरेट क्रमशः ८, ८.२५ र ८.४५ प्रतिशत रहेको छ ।

बैंकहरूको आफ्नो आधार ब्याजदरमा कर्जाको प्रकृति अनुसार प्रिमियम जोडर कर्जा लगानी गर्छन् । बैंकिङ प्रणालीमा हुने तरलताको अवस्था अनुसार ब्याजदरमा परिवर्तन गर्ने गर्दछन् ।

पछिल्लो समय राष्ट्र बैंकको निर्देशन अनुसार घर, गाडी लगायत कर्जामा बैंकहरूले स्थिर (परिवर्तन नहुने) ब्याजदर पनि लागू गरेका छन् ।

नोटः यहाँ प्रस्तुत सामाग्री बैंकहरूले प्रकाशन गरेको विभिन्न त्रैमासको वित्तीय विवरणको आधारमा तयार पारिएको हो ।