काठमाडौं । नेपाल राष्ट्र बैंकको सहुलियतको बाबजुद वाणिज्य बैंकहको खराब कर्जा घट्न नसकेको पाइएको छ । खराब ऋण घटाउन सहयोग पुगोस् भन्ने उद्देश्यले राष्ट्र बैंकले कर्जा पुनरतालिकीकरणर वा पुनरसंरचना सुविधा दिएको थियो । तर, उक्त सुविधा दिँदा पनि बैंकहरूको खराब कर्जा घट्नुको सट्टा झन् बढेको हो ।

राष्ट्र बैंकले पुस ८ गते एक निर्देशन जारी गर्दै २०८० असार मसान्तसम्म सक्रिय ऋणीले आगामी चैत मसान्तसम्म ५ करोडसम्मको ऋण पुनर्संरचना तथा पुनर्तालिकीकरण गर्न पाउने व्यवस्था गरेको थियो । उक्त व्यवस्थापछि चालु वर्षको दोस्रो त्रैमासमा खराब कर्जा घट्ने अपेक्षा गरिएको थियो । तर, खराब कर्जा घट्नुको सट्टा गत वर्षको सोही अवधिको तुलनामा १ प्रतिशत विन्दुभन्दा धेरैले बढेको छ ।

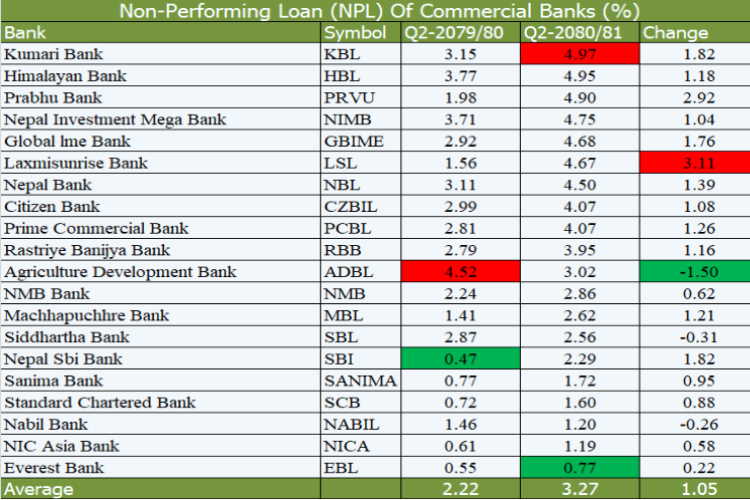

चालु वर्षको दोस्रो त्रैमासमा वाणिज्य बैंकहरूको खराब कर्जा औसतमा ३.२७ प्रतिशत पुगेका छ । यो गत वर्षको सोही अवधिको तुलनामा १.०५ प्रतिशत विन्दुले धेरै हो । गत वर्ष पुस मसान्तसम्म बैंकहरूको औसत खराब कर्जा २.२२ प्रतिशत थियो ।

यद्यपि, गत वर्षको तुलनामा खराब कर्जा बढे पनि चालु वर्षको पहिलो त्रैमास (असोज)को तुलनामा ०.०७ प्रतिशत विन्दुले घटेको छ । पहिलो त्रैमासमा वाणिज्य बैंकहरूको औसत खराब कर्जा ३.३४ प्रतिशत रहेकामा दोस्रो त्रैमासमा ३.२७ प्रतिशतमा झरेको छ ।

पुस मसान्तसम्म साढे ४४ खर्ब ऋण लगानी गरेका वाणिज्य बैंकहरूको खराब कर्जा मात्रै डेढ खर्ब पुगेको हो । कर्जा असुली हुन नसक्दा बैंकहरूको खराब कर्जा अचाक्ली बढेको हो । अर्थतन्त्रमा देखिएको संकुचनका कारण ऋणीको कर्जा तिर्ने क्षमतामा ह्रास आएको छ । ऋणीले समयमै कर्जा भुक्तानी नगर्दाको असर बैंकको नाफासँगै वित्तीय स्वस्थ्यमा देखिएको हो ।

राष्ट्र बैंकले कर्जा पुनर्तालिकीकरणको सुविधा दिए पनि सबै क्षेत्र र ठूला ऋणमा लागू नभएकाले यो त्रैमासमा खराब कर्ज घट् नसकेको बैंकरहरू बताउँछन् ।

खराब कर्जा बढ्दा बैंकहरूको नाफामा समेत ठूलो धक्का लागेको छ । गत वर्षको तुलनामा चालु वर्षको दोस्रो त्रैमासमा बैंकहरूको खुद नाफा १० प्रतिशतले घटेको छ । २० वटा वाणिज्य बैंकमध्ये १६ वटाको नाफा घटेको छ । कर्जा असुली हुन नसेपछि सो बराबरको रकम प्रोभिजन गर्नु परेकाले बैंकहरूको नाफामा ठूलो असर परेको हो । पुससम्म बैंकहरूले २७ अर्ब रुपैयाँ बढी रकम प्रोभिजन गरेका छन् ।

९ बैंकको खराब कर्जा ४ प्रतिशत माथि

समीक्षा अवधिमा अधिकांश बैंकको खराब कर्जा बढेको छ । २० मध्ये १७ बैंकको खराब कर्जा बढेको छ भने ३ वटाको मात्र घटेको छ ।

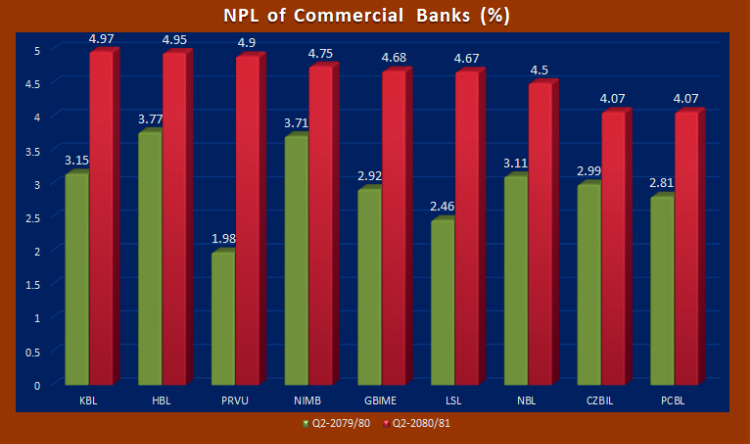

पुससम्म ९ बैंकको खराब कर्जा ४ प्रतिशत माथि रहेको छ । जसमा ३ बैंकको सीमा नजिक अर्थात् झन्डै ५ प्रतिशत पुगेको छ । यस अवधिमा कुमारी, हिमालयन, प्रभु, नेपाल इन्भेष्टमेन्ट मेगा, ग्लोबल आइएमई, लक्ष्मी सनराइज, नेपाल, सिटिजन्स र प्राइम कमर्शियलको खराब कर्जा ४ प्रतिशत माथि छ । जसमा कुमारीमा सबैभन्दा धेरै ४.९७ प्रतिशत छ ।

समीक्षा अवधिमा गत वर्ष मर्जरमा गएको सबै बैंकको खराब कर्जा अचाक्ली बढेको छ । आफूभन्दा कमजोर बैंकसँग मर्ज हुँदा त्यसअघि खराब कर्जा कम भएका बैंकको पनि मर्जरपछि ह्वात्तै बढेको हो । मर्जर अघि अर्को बैंकले लगानी गरेको कमजोर कर्जा असुल्न नसक्दा समग्रमा मर्जरपछि बनेको बैंक्को खराब कर्जा बढेको हो ।

त्यस्तै, मर्जर नै नगरेका सिटिजन्स, प्राइम कमर्शियल र नेपाल बैंकको पनि खराब कर्जा ४ प्रतिशत माथि छ । यी बैंकले पनि विगतमा लगानी गरेको ऋण समयमै उठाउन नसक्दा खराब कर्जा अस्वभाविक रुपमा बढेको हो ।

समीक्षा अवधिमा एभरेष्ट बैंकको मात्रै खराब कर्जा १ प्रतिशतभन्दा कम छ । अर्थात् यसको सबैभन्दा कम ०.७७ प्रतिशत मात्र छ । अरु सबै बैंकको १ प्रतिशत माथि रहेको छ जसमा सानिमा, स्ट्याण्डर्ड चार्टर्ड, नबिल र एनआइसी एशियाको २ प्रतिशतभन्दा कम छ ।

नेपाल एसबीआइ, सिद्धार्थ, माछापुच्छ्रे र एनएमबी बैंकको २ देखि ३ प्रतिशतको बीचमा छ भने कृषि विकास र राष्ट्रिय वाणिज्य बैंकको ४ प्रतिशतभन्दा कम छ । गत वर्ष ४.५२ प्रतिशत पुगेको खराब कर्जा कृषि विकासले समीक्षा अवधिमा ३.०२ प्रतिशतमा झारेको छ ।

बैंकहरूको खराब कर्जा बढी हुनु भनेको वित्तीय स्वस्थ्य बिग्रिनु हो । नेपाल राष्ट्र बैंकको व्यवस्था अनुसार बैंक तथा वित्तीय संस्थाहरूको खराब कर्जा ५ प्रतिशत नाघेपछि संस्थाको वित्तीय अवस्था बिग्रिएको मानिन्छ । खराब कर्जा ५ प्रतिशत बढी भएमा राष्ट्र बैंकले शाखा, व्यवसाय विस्तारका साथै लाभांश वितरणमा समेत रोक लगाउँछ ।