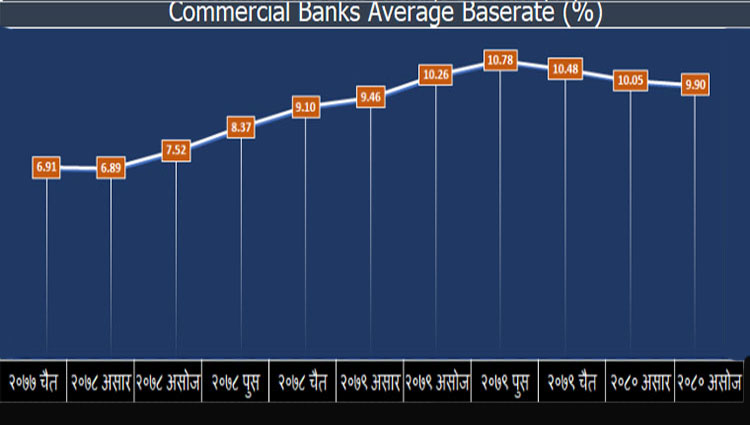

काठमाडौं । साढे दुई वर्षदेखि निरन्तर उकालो लागेको बैंकको आधारदर (बेसरेट) ओरालो लाग्न थालेको छ । बैंकहरूले प्रकाशित गरेको चालु आर्थिक वर्षको पहिलो त्रैमासको अपरिष्कृत वित्तीय विवरण अनुसार १५ महिनापछि वाणिज्य बैंकको आधारदर एकल अंकमा झरेको छ ।

चालु आर्थिक वर्षको पहिलो त्रैमासमा वाणिज्य बैंकको आधारदर औसतमा ९.९ प्रतिशत छ । यो २०७९ असोजयताकै सबैभन्दा न्यून हो । २०७९ असारमा एकल अंक ९.४६ प्रतिशतमा रहेको बैंकको आधारदर त्यसयता एक वर्षभन्दा बढी दोहोरो अंकमै रहेको थियो ।

गत वर्ष असोजको तुलनामा यस वर्ष औसतमा बैंकको आधारदर ०.२ प्रतिशतले घटेको छ भने गत असारको तुलनामा ०.१ प्रतिशतले ओरालो लागेको छ । २०७९ असोजमा बैंकको आधारदर १०.२६ प्रतिशत पुगेको थियो ।

बैंकहरूले निक्षेपको ब्याजदर घटाएसँगै आधारदर पनि घटेको हो । उच्च ब्याजदरका कारण वित्तीय प्रणालीमा तरलता भए पनि ऋणको माग नहुँदा गत वर्षको तेस्रो त्रैमासदेखि बैंकहरूले ब्याजदर घटाउँदै आएका छन् ।

२०७८ असारमा औसत ६.८९ प्रतिशत रहेको बैंकको ब्याजदर त्यसपछि २०७९ पुससम्म निरन्तर बढेर १०.७८ प्रतिशत पुगेको थियो । गत वर्षको पुसपछि भने बैंकको ब्याजदर ओरालो लाग्नेक्रम कायम थियो । तर, असार मसान्तमा पनि १०.०५ प्रतिशतभन्दा तल आउन सकेको थिएन् ।

बैंकको बेसरेट घटेको यो लगातार चौथो त्रैमास हो । यद्यपि, अघिल्लो वर्षको असोजको तुलनामा अहिले पनि बैंकको बेसरेट महँगो नै छ । २०७८ असोजमा वाणिज्य बैंकको आधारदर ७.५२ प्रतिशत रहेको थियो ।

गत वर्ष बैंकहरूले मुद्दती निक्षेपको ब्याजदर १५ प्रतिशतसम्म दिएका थिए । निक्षेपकै ब्याजदर उच्च हुँदा कर्जाको ब्याजदर १८ प्रतिशतसम्म पुगेको थियो । उच्च ब्याजदरका कारण कर्जा लगानी प्रभावित हुँदा बैंकहरूले साउनयता आफै ब्याजदर तय गर्दै आएका छन् । असोज र कात्तिकमा केही बैंकले निक्षेपको ब्याजदर घटाउँदा केहीले बढाएका थिए । कात्तिकमा घटेको बैंकको निक्षेपको ब्याजदरको असर आधारदरमा भने मंसिरपछि मात्रै देखिनेछ ।

बैंकहरूले आफ्नो लागत अनुसार आधारदर तय गर्छन् । आधारदरमा आएको फेरबदल अनुसार कर्जाको ब्याजदर पनि फरक पर्छ ।

नेपाल राष्ट्र बैंकले गत वैशाखदेखि प्रत्येक महिना आधारदर हेरफेर गर्नुपर्ने व्यवस्था गरेको छ । त्यसअघि बैंकको लागत अनुसार प्रत्येक तीन÷तीन महिनामा आधारदर तय गरिँदै आएको थियो ।

आधारदरले नै कर्जाको ब्याजदर तय गर्ने भएकाले त्यसमा जति छिटो फेरबद्ल आयो त्यत्ति नै चाँडो ऋणीले सस्तो कर्जा पाउँछन् । बैंक तथा वित्तीय संस्थाबाट ग्राहकले लिने ऋणको ब्याजदर सोही आधादरले तय गर्छ । आधारदरमा बैंकहरूले ५ प्रतिशतसम्म प्रिमियम थपेर ऋण लगानी गर्छन् ।

अहिले पनि बैंकिङ प्रणालीमा अधिक तरलता कायम छ भने कर्जाको माग बढ्न सकेका छैन । प्रणालीमा पैसा मात्र थुप्रिरहेको तर, लगानी हुन नसकेकाले आगामी दिनमा पनि बैंकहरूले निक्षेपको ब्याजदर घटाउन सक्ने देखिन्छ । निक्षेपको ब्याजदर घटेका बैंकको आधारदर घट्न गई ब्याजदर सस्तो हुने वित्तीय क्षेत्रका जानकारहरू बताउँछन् ।

कुन बैंकबाट ऋण लिँदा सस्तो ?

आधारदरले बैंकको कर्जाको ब्याजदर फरक पार्ने भएकाले न्यून आधारदर भएका बैंकहरूबाट ऋण लिँदा ऋणीले कम ब्याज तिर्नुपर्छ । यद्यपि, ऋणको प्रकृति हेरेर आधारदरमा कति प्रिमियम थप्ने भन्ने कुराले पनि ब्याजदर सस्तो र महँगो तय गर्छ ।

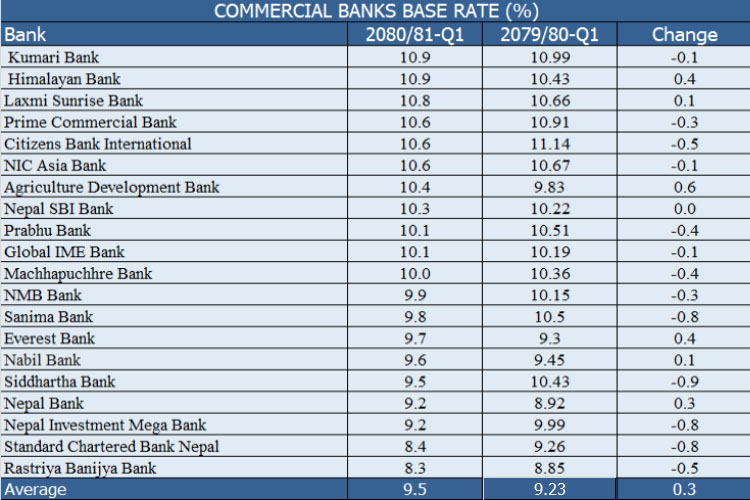

असोजमा सबैभन्दा न्यून सरकारी स्वामित्वको राष्ट्रिय वाणिज्य बैंकको आधारदर ८.३ प्रतिशत रहेको छ । ऋण लगानीमा यस बैंकले ५ प्रतिशतसम्म प्रिमियम थप गर्दा १३.५ प्रतिशतमा ग्रहाकले ऋण पाउनेछन् । तर, ऋणको प्रकृति अनुसार बैंकले प्रमियम त्योभन्दा कम जोड्दा सस्तोमा ऋण पाइने देखिन्छ ।

सबैभन्दा धेरै कुमारी र हिमालयन बैंकको १०/१० प्रतिशत बढी आधादर छ । यी बैंकले न्यूनतम प्रिमियम जोडे पनि ऋणको ब्याजदर महंगो पर्ने तथ्यांकले देखाउँछ ।

यसैगरी, स्ट्याण्डर्ड चार्टर्ड बैंकको बेसरेट ८.४ प्रतिशत छ । नेपाल इन्भेष्टमेन्ट मेगा र नेपाल बैंक ९.२÷९.२, एभरेष्ट बैंकको ९.७ प्रतिशत आधारदर रहेको छ ।

लक्ष्मी सनराइजको १०.८, प्राइम कमर्सियल, सिटिजन र एनआएसी एसिया १०.६÷ १०.६, कृषि विकास १०.४, एसबीआई बैंकको १०.३ प्रतिशत आधारदर रहेको छ ।

प्रभु, ग्लोबल आइएमई र माछापुच्छ्रे्रे बैंकको पनि १०÷१० प्रतिशतभन्दा बढी आधारदर छ । एनएमबी, सानिमा सिद्धार्थ र नबिल बैंकको ९÷९ प्रतिशतभन्दा माथि आधारदर रहेको छ ।