काठमाडौं । वाणिज्य बैंकहरूको खराब कर्जा ह्वात्तै बढेको छ । चालु आर्थिक वर्षको तेस्रो त्रैमाससम्म वाणिज्य बैंकको खराब कर्जा साढे दुई गुणाले बढेर औसतमा ३ प्रतिशत माथि पुगेको हो ।

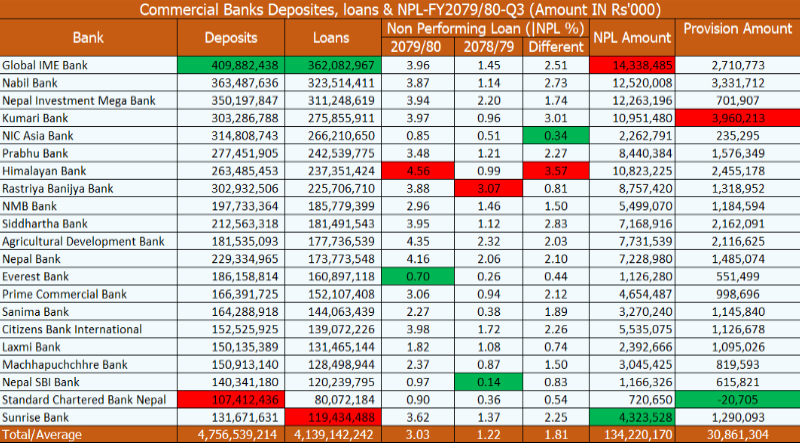

बैंकहरूले सार्वजनिक गरेको तेस्रो त्रैमाससम्मको वित्तीय विवरण अनुसार बैंकहरूको औसत खराब कर्जा ३.०३ प्रतिशत पुगेको छ । यो गत वर्षको सोही अवधिको तुलनामा १४८ प्रतिशत धेरै हो । गत वर्ष चैतसम्म बैंकहरूको औसत खराब कर्जा १.२२ प्रतिशत मात्र थियो ।

चालु आवको चैत मसान्तसम्म कुल ४१ खर्ब ३९ अर्ब रुपैयाँ कर्जा लगानी गरेका बैंकहरूको खराब कर्जा १ खर्ब ३४ अर्ब रुपैयाँ पुगेको छ । औसतमा एउटा बैंकको खराब कर्जा ६ अर्ब ३९ करोड रुपैयाँ रहेको छ ।

वित्तीय प्रणालीका जारी संकटका कारण बैंकहरूले लगानी गरेको रकम समयमै नठ्दा खराब कर्जा ह्वात्तै बढेको हो । महंगो ब्याज, अर्थतन्त्रमा देखिएको संकुचन, व्यवसायिक संकट, उत्पादनमा सिथिलता, रोजगारी र उपभोक्ताको आम्दानीमा आएको ह्रासका कारण ऋणीले समयमै बैंकको किस्ता भुक्तानी गर्न नसक्दा त्यसको प्रभाव खराब कर्जामा देखिएको हो ।

वित्तीय क्षेत्रका जानकार एवम् पूर्व बैंकर परशुराम क्षेत्री कुँवर अहिलेको अर्थतन्त्रको रिफ्लेक्सन वित्तीय क्षेत्रमा देखिएको बताउँछन् ।‘यो वर्षको पहिलो दोस्रो त्रैमासदेखि नै खराब कर्जा बढ्दै गइरहेको थियो । व्यापारीहरू कामै छोडेर सडक आन्दोलनमा छन,’ उनले भने, ‘खराब कर्जा वृद्धि हुन्छ भन्ने थाहै थियो । अर्थतन्त्रको हालत यस्तो छ, इकनोमी नै रिफ्लेक्ट भएको हो ।’

गत वर्षदेखि बैंक तथा वित्तीय संस्था विरुद्ध भइरहेका अराजक गतिविधिहरूले समेत खराब कर्जा बढाउन टेवा पुर्याएको धेरैको विश्लेषण छ । संस्थाहरूबाट लिएको ऋण मिनाहा गर्नुपर्ने माग राख्दै संगठित रुपमै विभिन्न आन्दोलन र कर्मचारीलाई दुर्व्यवहारसम्मका गतिविधि भएका थिए । त्यसले पनि ऋणीलाई बैंकबाट लिएको ऋण नतिर्न प्रोत्साहन गरेको धेरैको विश्लेषण छ ।

वित्तीय क्षेत्रमा देखिएका विभिन्न समस्याका कारण, राष्ट्र बैंकको नीतिले समेत बैंकहरूले खराब कर्जा बढाउन भूमिका खेलेको भन्दै यस क्षेत्रका संस्थाहरूले आगामी दिनमा खराब कर्जा अझै बढ्ने आकलन गरिरहेका छन् ।

अहिलेको जस्तै अर्थतन्त्रको अवस्था लामो अवधिसम्म रहे वित्तीय क्षेत्रमा पनि समस्या बढ्दै जाने क्षेत्रीले बताए । ‘अहिलेसम्म हाम्रो खराब कर्जाको अवस्था ठीकै छ । व्यवसायमा कहिले घाटा वा नाफा हुनु स्वभाविक हो,’ उनले चाणक्य पोष्टसँग भने, ‘तर, अहिलेसम्म अर्थतन्त्र र व्यवसायमा जुन समस्या देखिएको छ, यो धेरै लामो समयसम्म रह्यो भने झन्झन् बिग्रिँदै जान्छ ।’

संस्थाहरूले एकातिर नयाँ लगानी विस्तार गर्न सकेका छैनन् भने अर्कोतिर गरेको लगानी समेत खराब कर्जामा परिणत भइहरेको छ । जसको कारण बैंकले सोही बराबरको रकम कर्जा सुरक्षण कोषमा राखिरहेका छन् । त्यसको असर बैंकको व्यवसाय र नाफामा समेत देखिएको छ ।

बैंकहरूले कर्जा लगानी गरेको रकम खराब कर्जामा परिणत हुँदै गए सोही बराबरको रकम प्रोभिजनिङ गर्नुपर्ने व्यवस्था राष्ट्र बैंकले गरेको छ ।

बैंकहरूले प्रकाशित गरेको वित्तीय विरण हेर्दा संस्थाहरूको खराब कर्जा साढे ४ प्रतिशतसम्म पुगेको छ । संस्थाको ५ प्रतिशभन्दा बढी खराब कर्जा पुगे जोखिमपूर्ण मानिन्छ । अन्ततः संस्थाको वित्तीय अवस्था मात्र नभएर त्यसले प्रणालीमै संकट ल्याउने जानकारहर बताउँछन् । यद्यपि, नेपालका बैंकहरूले खराब कर्जा र वित्तीय स्थिति दक्षिण एसियाका अन्य देशकोभन्दा बलियो भएको उनीहरूको भनाइ छ ।

कुन बैंकको खराब कर्जा कति ?

सबैभन्दा धेरै खराब कर्जा हिमालयन बैंकको ४.५६ प्रतिशत पुगेको छ । गत वर्षको सोही अवधिमा ०.९९ प्रतिशत रहेको निष्कृय कर्जा एकै वर्षमा ३.५७ प्रतिशतले बढेको हो । कृषि विकास बैंकको दोब्बरले वृद्धि भएर ४.५ प्रतिशत पुगेको छ भने नेपाल बैंकको ४.१६ प्र्रतिशत पुगेको छ ।

यसैगरी, सिटिजन्स, कुमारी, ग्लोबल आइएमई सिद्धार्थ, नेपाल इन्भेष्टमेन्ट मेगा, राष्ट्रिय वाणिज्य बैंक, नबिल बैंक, सनराइज, प्रभु र प्राइम कमर्सियल लगायत एक दर्जन बैंकको खराब कर्जा ३ प्रतिशतभन्दा बढी रहेको छ ।

सबैभन्दा कम एभरेष्ट बैंकको ०.७० प्रतिशत खराब कर्जा कर्जा रहेको छ । एनआइसी एसीया, स्ट्याण्डर्ड चार्टर्ड र नेपाल एसबीआई बैंकको खराब कर्जा १ प्रतिशतभन्दा कम रहेको वित्तीय विवरणले देखाउँछ ।