काठमाडौं । चालु आर्थिक वर्षको तेस्रो त्रैमासमा अधिकांश वाणिज्य बैंकहरुले खराब कर्जा (नन पर्फमिङ लोन) कर्जा घटाउन सफल भएका छन् । गत वर्ष कोरोनाका कारण उठाउन नसकेको ऋण यस वर्ष उठाउन सफल भएपछि बैंकहरुको खराब कर्जा घटेको हो ।

चालु वर्षमा कोरोना प्रभाव कम हुँदा अर्थतन्त्र चलायमान भएको थियो । व्यापार, व्यवसाय राम्रोसँग संचालन हुँदा व्यवसायीले पनि गत वर्ष बाँकी तिर्दा र बैंकहरुले पनि केही धितो लिलाम गरी ऋण असुल्दा खराब कर्जा घटेको हो ।

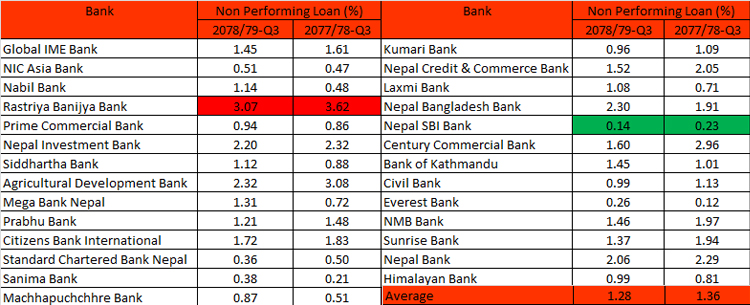

समीक्षा अवधिमा १६ बैंकको खराब कर्जा घटेको छ भने ११ बैंकको बढेको छ । अघिल्लो आवको सोही अवधिको तुलनामा औसतमा ०.०८ प्रतिशतले खराब कर्जा घटाएका हुन् । गत वर्षको चैतमा औसतमा १.३६ प्रतिशत रहेको बैंकहरुको खराब कर्जा चालु आवको सोही अवधिमा घटेर १.२८ प्रतिशतमा आएको छ ।

खराब कर्जाले संस्थाको वित्तीय अवस्थालाई जनाउँछ । जसको खराब कर्जा कम छ त्यो संस्था वित्तीयरुपले बलियो मानिन्छ भने खराब कर्जा बढी भएको संस्था कमजोर मानिन्छ । यसका साथै, संस्थाको नाफामा पनि कर्जा लगानीले प्रभावित पारिरहेको हुन्छ । बैंकले लगानी गरेको रकम खराब कर्जामा परिणत भए उसको नाफामा गिरावट आउन सक्छ ।

चालु आवको ९ महिनामा खुद नाफा ५१ अर्ब रुपैयाँ कमाएका वाणिज्य बैंकको खराब कर्जाको अनुपात सामान्य रहेको बैंकरहरू बताउँछन् । संस्थाको यस्तो कर्जाको सीमा ५ प्रतिशतभन्दा बढी भए त्यसलाई जोखिमयुक्त मानिन्छ । तर, हाल कुनै पनि बैंकहरूको खराब कर्जा ४ प्रतिशत पुग्न नसकेको बैंकहरूले सार्वजनिक गरेका वित्तीय विवरणहरूले देखाउँछ ।

वाणिज्य बैंकहरूले चालु आवको चैत मसान्तसम्ममा कुल ४३ खर्ब १३ अर्ब निक्षेप संकलन गरी कुल ३९ खर्ब ४३ अर्ब कर्जा प्रवाह गरेका छन् ।

कुन बैंकको खराब कर्जा कति ?

सबैभन्दा धेरै खराब कर्जा सरकारी स्वामित्वको राष्ट्रिय वाणिज्य बैंकको पुगेको छ । यस बैंकको चालु आवको चैत मसान्तसम्म ३.०७ प्रतिशत खराब कर्जा पुगेको छ । अघिल्लो वर्षको सोही अवधिको तुलनामा यस बैंकले केही घटाएपनि खराब कर्जा हुने शिर्ष स्थानमै रहेको छ ।

समीक्षा अवधिमा यस बैंकको खराब कर्जा ३.६२ प्रतिशत रहेको थियो । दोस्रोमा कृषि विकास बैंकको २.३२ प्रतिशत खराब कर्जा रहेको छ । समीक्षा अवधिमा ३.०८ प्रतिशत खराब कर्जा रहेकोमा ०.७६ प्रतिशतले घटाएको छ ।

सबैभन्दा थोरै खराब कर्जा नेपाल एसबीआई बैंकको ०.१४ प्रतिशत रहेको छ । एभरेष्ट ०.२६, स्ट्यान्डर्ड चार्टर्ड ०.३६, सानिमा ०.३८, एनआइसी ०.५१, माछापुच्छ्र्र«े ०.८७, प्रइम ०.९४,कुमारी ०.९६, सिभिल र हिमालयन ०.९९, लक्ष्मी १.०८ प्रतिशत खराब कर्जा रहेको छ ।

त्यसैगरी, सिद्धार्थ बैंक १.१२, नबिल १.१४, प्रभु १.२१, मेघा १.३१,सनराइज १.३७, ग्लोबल आइएमई र बैंक अफ काठमाण्डू १.४५, एनएमबी १.४६, एनसीसी १.५२, सेन्चुरी १.६, सिटिजन १.७२, नेपाल बैंक २.०६, नेपाल इन्भेष्टमेन्ट २.२ र नेपाल बंगलादेश बैंकको २.३ प्रतिशत खराब कर्जा रहेको छ ।

बैंकको ऋण कसरी खराब कर्जामा परिणत हुन्छ ?

बैंकले कुनै पनि ऋणीलाई दिएको ऋण तोकिएको भाका नाघेको ९० दिनसम्म पनि रकम भुक्तानी गर्न नसकेमा त्यस्तो कर्जा खराब कर्जामा परिणत हुन्छ ।

कर्जा खराबमा परिणत भएपछि बैंकले ऋणीको धितो लिलामी गरी कर्जा असुल्ने गरेका छन् । तर, कतिपय अवस्थामा धितो लिलामीबाट सबै ऋण उपर नहुने अवस्था सृजना हुँदा बैंकको खराब कर्जा झनै बढ्छ ।

खराब कर्जा बढेसँगै बैंकको समग्र प्रगतिमा असर पार्छ । बैंकले कर्जा प्रवाह गर्दा नै संभावीत जोखिमबापत रकम छुट्याउनु पर्ने प्रावधान रहेको छ । कर्जा प्रवाह गर्ने बित्तिकै कर्जाको १ प्रतिशत, ३ महिना भित्र ऋणीले साँवा तथा ब्याज तिर्न सकेन भने बैंकले सो कर्जाको २५ प्रतिशत रकम संभावीत जोखिम बापत छुट्याउनु पर्छ ।

त्यस्तै गरी ६ महिनासम्ममा अशुल नभए ५० प्रतिशत, ९ महिनासम्मा अशुल नभए ७५ प्रतिशत र १ वर्षसम्म पनि अशुल नभए शतप्रतिश रकम कर्जा जोखिम व्यवस्था वापत छुट्याउनु पर्छ । कर्जा असुली हुन नसके यसरी जोखिम व्यवस्थापन गरेको रकम फिर्ता हुँदैन् । यसले बैंकहरूको लगानी योग्य रकमको साथै नाफामा समेत असर पार्छ ।

कुनै पनि बैंक तथा वित्तीय संस्थाको ५ प्रतिशतभन्दा कम खराब कर्जालाई जोखिमपूर्ण अवस्था मानिँदैन ।