काठमाडौं । अधिक तरलता बैंक तथा वित्तीय संस्थाहरूको टाउको दुखाइ बन्न थालेको छ । बैंकिङ प्रणालीमा एकोहोरो निक्षेप थुप्रिरहने तर कर्जाको माग बढ्न नसकेपछि बैंकहरू दबाबमा परेका हुन् ।

चालु आवको सुरुदेखि नै बैंकिङ प्रणालीम अधिक तरलता छ । अहिले साढे ६ खर्ब बढि लगानी योग्य रकम थुप्रिएको छ । एकोहोरो निक्षेप बढिरहँदा बैंकहरूको ब्याज खर्च बढिरहेको छ । तर, अपेक्षित रुपमा कर्जा लगानी हुन नसक्दा बैंहरूको आम्दानीमै धक्का पुगेको छ । जसकारण बैंकहरू अहिले बढ्दो निक्षेप र घट्दो कर्जा लगानीले दोहोरो तनावमा परेका छन् ।

अर्थतन्त्रमा आएको संकुचनका कारण बजारमा उपभोग्य वस्तुमा माग बढ्न सकेको छैन भने उद्योग, कलकारखाना न्यून क्षमतामा मात्रै संचालनमा छन् । बैंकबाट ऋण लिएर लगानी गर्ने व्यवसायीहरूको आत्मवल छैन । जसकारण कर्जाको माग बढ्न सकेको छैन ।

कर्जाको माग बढाउन सरकार र नेपाल राष्ट्र बैंकले पनि नीतगत सहजता र लचकता अपनाउँदै आएका छन् । कर्जाको ब्याजदर पनि लगातार घट्दो क्रममै छ । तर, अपेक्षित रुपमा कर्जाको माग बढ्न सकेको छैन । बढ्दो रेमिट्यान्सका कारण निक्षेप थपिने क्रम भने बढ्दो । एकोहोरो निक्षेप बढिरहने तर, सोही अनुपातमा कर्जाको माग नहुँदा बैंकहरूलाई तरलता व्यवस्थापन गर्न कठिन हुन थालेको हो । राष्ट्र बैंकले पनि प्रणालीबाट हप्तैपिच्छे अर्बौं रूपैयाँ तरलता खिच्दै समेत आएको छ ।

कर्जाको माग बढ्न नसक्दा बैंकमै पैसा थुप्रिएपछि बैंक तथा वित्तीय संस्थाहरू महँगो ब्याजमा उठाएको पैसा सस्तोमा राष्ट्र बैंकमा राख्न बाध्य भएका छन् । लगानी गर्न नसक्दा अहिले बैंकहरू आफूसँग भएको अधिक तरलता राष्ट्र बैंकमा राख्न थालेका हुन् ।

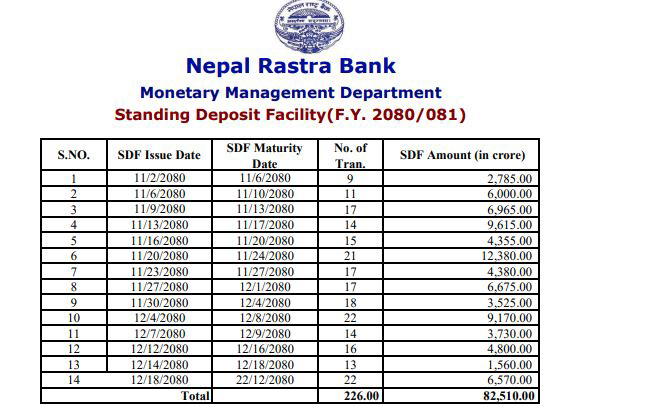

राष्ट्र बैंकले फागुन २ गतेदेखि स्थायी निक्षेप सुविधा (एसडीएफ) कार्यान्वयनमा ल्याएको छ । सोही सुविधाको उपयोग गर्दै बैंकहरूले अहिले बढी भएको पैसा धमाधम राष्ट्र बैंकमा राख्न थालेका हुन् ।

अहिले बैंकहरू आफैंले निक्षेपमा (संस्थागत र व्यक्तिगतको औसत) ७ प्रतिशत बढी ब्याजदर दिएका छन् । तर, महँगोमा उठाएको निक्षेप लगानी हुन नसक्दा आफूले तिर्नुपर्नेभन्दा आधा ब्याजदरमा पैसा राष्ट्र बैंकमा राख्नुपर्ने अवस्था सिर्जना भएको हो । स्थायी निक्षेप सुविधा अन्तर्गत पैसा राष्ट्र बैंकमा राख्दा बैंकहरूले ३ प्रतिशत मात्रै ब्याज पाउँछन् ।

डेढ महिनामै राखे सवा ८ खर्ब

बैंकहरूले डेढ महिनाको अवधिमै स्थायी निक्षेप सुविधा अन्तर्गत ८ खर्ब २५ अर्ब रुपैयाँ नेपाल राष्ट्र बैंकमा राखेका छन् । यद्यपि, सो रकममध्ये ७ खर्ब ५९ अर्ब रुपैयाँ परिपक्क भइसकेको छ । फागुन १८ गते राखेको ६५ अर्ब ७० करोड रुपैयाँ मात्रै परिपक्क हुन बाँकी छ । उक्त रकम ४ दिनमा परिपक्क हुनेछ ।

बैंकहरूले डेढ महिनाको अवधिमा १४ पटक स्थायी निक्षेप सुविधा प्रयोग गरेका छन् । जसमा फागुनमा ९ पटक र चैतमा ५ पटक राष्ट्र बैंकमा पैसा राखेका छन् ।

बैंकहरूले एकैपटकमा १ खर्ब २३ अर्ब रुपैयाँसम्म राष्ट्र बैंकमा राखेका छन् । चैत २० गते एकैदिनमा उक्त रकम राष्ट्र बैंकमा राखेका थिए । स्थायी निक्षेप सुविधा बैंकहरूले सातामा दुई दिन (आइतबार र बुधबार) प्रयोग गर्न पाउँछन् । एसडीएफमा राखेको रकम ४ दिनमा परिपक्क हुन्छ ।

विगतमा लगानी गरिएको कर्जा असुल्न नसक्दा अहिले बैंकहरूको खराब कर्जा औसतमै साढे ३ प्रतिशत पुगेको छ । अहिले केही क्षेत्रमा कर्जाको माग भए पनि जोखिम मोलेर लगानी गर्न बैंकहरू तयार छैनन् । जोखिम मोलेर जुनसुकै क्षेत्रमा लगानी गर्नुभन्दा बरु कर्जा लगानी नै नगर्नु बुद्धिमानी हुने बैंकरहरूको तर्क छ । यस्तोमा थोरै भए पनि ब्याज आउने भएकाले थुप्रिएको पैसा राष्ट्र बैंकमा राख्न थालिएको उनीहरू बताउँछन् ।

सवा ४ खर्ब उठाउँदा २ खर्ब मात्रै लगानी

चालु आर्थिक वर्षमा बैंक तथा वित्तीय संस्थाहरूले संकलन गरेको निक्षेपको आधा रकम पनि कर्जा लगानी गर्न सकेका छैनन् । राष्ट्र बैंकमा अनुसार चालु वर्षको चैत तेस्रो सातासम्म बैंक तथा वित्तीय संस्थाहरूले कुल ४ खर्ब २४ अर्ब रुपैयाँ निक्षेप संकलन गरेका छन् ।

जबकि यही अवधिमा २ खर्ब ३ रुपैयाँ मात्रै कर्जा लगानी गर्न सकेका छन् । यो कुल निक्षेपको तुलनामा आधाभन्दा कम हो । नेपाल राष्ट्र बैंकले चालु वर्षमा निजीक्षेत्र तर्फ साढे ११ प्रतिशत कर्जा विस्तारको लक्ष्य राखेको छ । तर, साढे ७ महिनाको अवधिमा लक्ष्यको करिब ३७ प्रतिशत मात्रै ऋण लगानी गरेका छन् । यसले कर्जा विस्तारको लक्ष्य नभेटिने देखिन्छ ।