काठमाडौं । पछिल्लो १ वर्षको अवधिमा वाणिज्य बैंकहरूको आधार रेट (बेसरेट) झन्डै ३ प्रतिशतले बढेको छ । निक्षेपको ब्याजदर बढेसँगै बैंकहरूको लागत बढ्दा बेसरेट ह्वात्तै बढेको हो ।

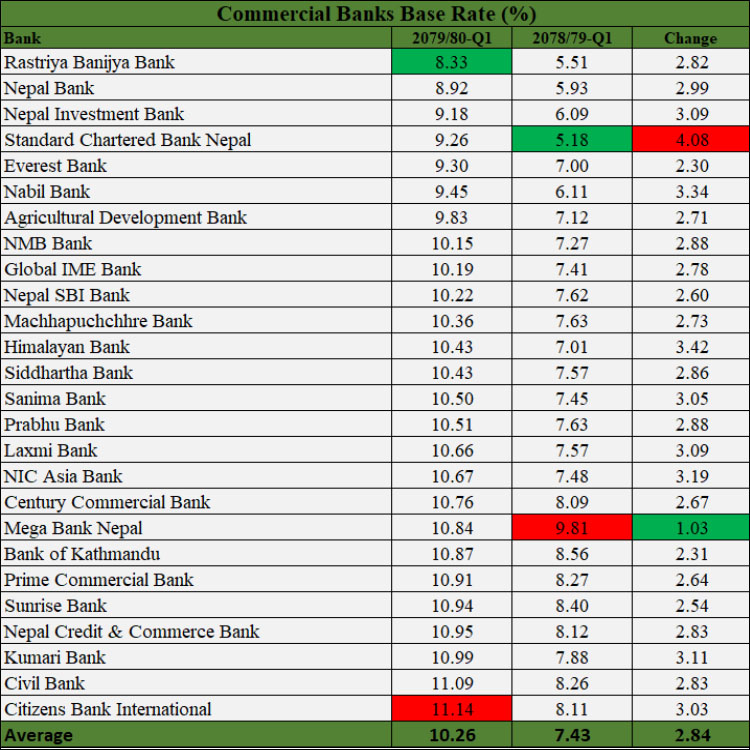

गत आवको पहिलो त्रैमासमा वाणिज्य बैंकहरूको औसत बेसरेट ७.४३ प्रतिशत रहेकोमा चालु आवको पहिलो त्रैमास आइपुग्दा बढेर १०.२३ प्रतिशत पुगेको छ । १ वर्षको अवधिमा बैंकहरूको बेसरेट औसतमा २.८३ प्रतिशतले बढेको छ । हाल बैंकहरूको बेसरेट न्यूनतम ८.३३ प्रतिशतदेखि अधिकतम १४.१३ प्रतिशतसम्म रहेको छ ।

गत आर्थिक वर्षदेखि नै बैंकिङ प्रणालीमा चरम तरलता अभाव छ । तरलता अभावका कारण बैंकहरूले निक्षेप तान्ने होडबाजीमा निक्षेपको ब्याजदर बढाएका छन् । फलतः बैंकको लागत बढ्दा आधारदर पनि महँगिएको हो ।

गत वर्षको पहिलो त्रैमाससम्म मुद्दती निक्षेपमा मुस्किलले ८ प्रतिशतसम्म ब्याज दिएका बैंकहरूले अहिले निक्षेपमै १५ प्रतिशतसम्म ब्याजदर दिएका छन् । साधरण बचतमै अहिले १२.१३३ प्रतिशत ब्याज दिइरहेका छन् । १ वर्षको अवधिमै बैंकहरूले साधरण निक्षेपको ब्याज ४ प्रतिशत बढाएका छन् ।

यद्यपि, बैंक तथा वित्तीय संस्थाहरूले निक्षेप संकलनका लागि ब्याजदर वृद्धि गरे पनि अपेक्षा अनुसार निक्षेप संकलन नहुँदा हालसम्म तरलता अभावको समस्या कायमै छ ।

बेसरेट बढेसँगै कर्जाको ब्याजदर पनि बढेको छ । हाल वाणिज्य बैंकहरूको कर्जाको ब्याजदर १८ प्रतिशतसम्म पुगेको छ । जुन पछिल्लो ५ वर्ष यताकै उच्च हो ।

बैंक तथा वित्तीय संस्थाको आधारदर उक्त संस्थाको लागतले निर्धारण गर्छ । बैंकको लागत बढ्यो भने आधारदरमा पनि फरक आउँछ । जसको प्रत्यक्ष असर कर्जाको ब्याजदरमा पर्छ र ऋणीले महंगो ब्याज तिर्नुपर्ने बाध्यता रहन्छ ।

अहिले वाणिज्य बैंकको औसत बेसरेट नै दोहोरो अंकमा पुगेको छ । जसमा बैंक तथा वित्तीय संस्थाहरूले प्रिमियम थपेर कर्जा प्रवाह गर्छन् । कर्जाको प्रकृति हेरेर बैंक तथा वित्तीय संस्थाहरूलाई शून्यदेखि ८ प्रतिशतसम्म प्रिमियम जोडेर ऋण दिइरहेको पाइन्छ ।

कुन बैंकबाट ऋण लिँदा सस्तो ?

जुन बैंकको आधारदर कम छ त्यो बैंक तथा वित्तीय संस्थाले सस्तोमा कर्जा प्रवाह गर्छ भने जसको धरै छ त्यस्तो संस्थाले ब्याजदर महंगो लिने गरेको पाइन्छ । यद्यपि, ऋणको प्रकृति हेरेर आधारदरमा कति प्रिमियम थप्ने भन्ने कुराले पनि ब्याजदर सस्तो/महंगो तय गर्छ ।

चालु आवको पहिलो त्रैमासको वित्तीय विवरण अनुसार बैंकहरूको बेसरेट न्यूनतम ८.३३ प्रतिशतदेखि अधिकतम १४.१३ प्रतिशतसम्म रहेको छ । जसमा सबैभन्दा कम सरकारी स्वामित्वको राष्ट्रिय वाणिज्य बैंकको बेसरेट ८.३३ प्रतिशत छ । यस बैंकबाट कर्जा लिँदा ग्रहाकहरूले सबैभन्दा कम ब्याजदरमा ऋण पाउने देखिन्छ ।

यसैगरी, नेपाल, नेपाल इन्भेष्टमेन्ट, स्ट्याण्डर्ड चार्टर्ड, एभेरेष्ट, नबिल र कृषि विकास बैंकको बेसरेट एकल अंक अर्थात् १० प्रतिशतभन्दा कम छ । तुलनात्म रुपमा यी बैंकहरू पनि सस्तो ब्याजमा ऋण दिने बैंकहरूमा पर्दछन् ।

सबैभन्दा धेरै बेसरेट सिटिजन्स बैंक इन्टरनेशनलको रहेको छ । पहिलो त्रैमसको अन्त्यसम्म यस बैंकको बेसरेट ११.१४ प्रतिशत रहेको छ । यस्तै, सिभिल बैंकको बेसरेट पनि ११ प्रतिशतभन्दा माथि छ । सिभिलको बेसरेट ११.०९ प्रतिशत रहेको छ ।

यस्तै, १७ वटा बैंकको बेसरेट १० देखि ११ प्रतिशतको बीचमा रहेको छ । १ वर्षको अवधिमा २६ वटै बैंकको बेसरेट बढेको छ । यस अवधिमा बैंकहरूको बेसरेट १ देखि ४ प्रतिशतसम्म बढेको छ ।

समीक्षा अवधिमा स्ट्याण्डर्ड चार्टर्डको बेसरेट सबैभन्दा धेरै ४.०८ प्रतिशतले बढेको छ । त्यस्तै, इन्भेष्टमेन्ट, नबिल, सानिमा, हिमालयन, एनआइसी एशिया, लक्ष्मी, कुमारी र सिटिजन्सको बेसरेट ३ प्रतिशतभन्दा धेरैले बढेको छ ।