काठमाडौं । हाल नेपालमा सञ्चालनमा रहेका २७ वटा वाणिज्य बैंकहरू मध्ये चालू आर्थिक वर्षको पहिलो त्रैमाससम्ममा १८ वटाको खुद नाफा घटेको छ भने ९ वटा बैंकमात्र नाफा बढाउन सफल भएका छन् । तर, नाफा बढाउने यी ९ वटा बैंकहरू मध्ये पनि अधिकांशको नाफा संस्था गाभेको कारण मात्र बढेको देखिएको छ ।

समग्रमा अघिल्लो वर्षको भन्दा कारोबार बढेपनि नाफामा भने गिरावट आएको छ । कोरोना महामारीको चपेटामा परेका कारण बैंकहरूको नाफा विभिन्न ढंगले घटेको देखिएको छ । कतिपय बैंकहरूको साँवा र ब्याज नउठेका कारण ऋण प्रोभिजन गर्नु परेका कारण नाफा घटेको छ ।

राम्रो ब्राण्ड भ्यालु भएका विदेशी साझेदार रहेका बैंकहरूका साथै देशकै पुराना र प्रतिष्ठित बैंकहरूको नाफामा यो त्रैमासमा उच्च गिरावट आएपछि सेयर बजारमा पनि यी बैंकका लगानीकर्ताहरू अल्मलिएका छन् भने कतिपय लगानीकर्ताहरू त हताश नै भएको देखिएको छ ।

वित्तीय प्रणालीमा अत्याधिक तरलता उपलब्ध भएका कारण ब्याज आम्दानी घट्दा पनि बैंकहरूको नाफामा गिरावट आएको छ ।

यी मध्ये पनि जोइन्ट भेन्चर बैंकहरूको र केही पुराना बैंकहरूको नाफामा अझ उच्च गिरावट आएको छ । उदाहरणको लागि भारतको पञ्जाव नेशनल बैंकको लगानी रहेको एभरेष्ट बैंकको नाफा अघिल्लो आर्थिक वर्षको पहिलो त्रैमासको भन्दा ५२ प्रतिशतले घटेको छ । यसैगरी भारतकै एसबीआई बैंकको लगानी रहेको नेपाल एसबीआई बैंकको नाफा पनि ५४ प्रतिशतले घटेको छ । विश्व विख्यात बैंकिङ ब्राण्ड स्ट्यान्डर्ड चार्टडको पनि नाफा ३८ प्रतिशतले घटेको छ ।

यसैगरी नेपालका पुराना र प्रतिष्ठित बैंकहरू नेपाल इन्भेष्टमेन्ट र हिमालयन बैंकको पनि नाफा क्रमश २६ र ४४ प्रतिशतले घटेको छ ।

राम्रो ब्राण्ड भ्यालु भएका विदेशी साझेदार रहेका बैंकहरूका साथै देशकै पुराना र प्रतिष्ठित बैंकहरूको नाफामा यो त्रैमासमा उच्च गिरावट आएपछि सेयर बजारमा पनि यी बैंकका लगानीकर्ताहरू अल्मलिएका छन् भने कतिपय लगानीकर्ताहरू त हताश नै भएको देखिएको छ ।

नेपालको सेयर बजारमा ८० प्रतिशत हाराहारी हिस्सेदारी बैंकिङ क्षेत्रकै छ । अब सेयर बजारमा लगानीकर्ताहरू बैंकको सेयरमा लगानी गर्न कति उत्साहित होलान् भन्ने प्रश्न पनि खडा भएको छ ।

तर, एक जोइन्ट भेन्चर बैंकका उच्च अधिकारी आत्तिनु पर्ने अवस्था नभएको बताउँछन् । उनका अनुसार जोइन्ट भेन्चर बैंकहरू र नेपालकै पुराना र प्रतिष्ठित बैंकहरूले आगामी त्रैमासदेखि नै आफ्नो लय फेरि समात्नेछन् ।

‘कति जोखिम बहन गरेर कारोबार गर्ने भन्ने विषय बैंकहरूको आ-आफ्नै नीति अनुरूप नै हुने हो । विदेशी साझेदार रहेका बैंकहरू र नेपालका प्रतिष्ठित बैंकहरू धेरै जोखिम वहन गरेर लगानी गर्दैनन्,’ ती उच्च अधिकारीले चाणक्य पोष्टसँग भने ।

‘तपाईंले वासलात हेर्नुभयो भने हाम्रो सीसीडी अरूको भन्दा कम देख्नुहुन्छ । यसको मतलब के हो भने हामीले यो समयमा हामीसँग भएको निक्षेपको अनुपातमा धेरै कम लगानी गर्यौं । यसले हाम्रो दायित्व (निक्षेपमा दिनु पर्ने ब्याज) बढायो र नाफामा गिरावट आयो । तर, आगामी त्रैमासमा सूचकहरू ठीक ठाउँमा आउँछन्,’ उनले थपे ।

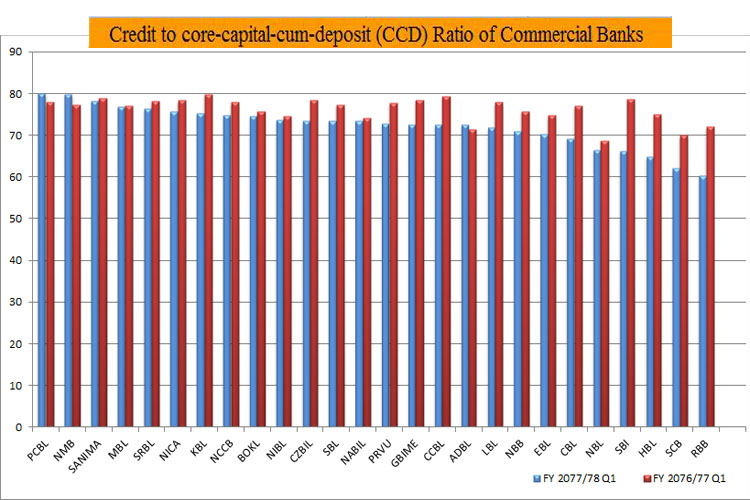

राष्ट्र बैंकले कोरोनाकालमा गरेको व्यवस्था अनुरुप बैंकहरूको सीसीडी अनुपात अधिकतम ८५ प्रतिशत सम्म हुन पाउने व्यवस्था गरेको छ । यो भनेको बैंकले संकलन गरेको कुल निक्षेपको अधिकतम ८५ प्रतिशत ऋण प्रवाह गर्न पाउनेछन् भनेको हो ।

तर, विदेशी लगानी रहेका र नेपालका पुराना बैंकहरूले राष्ट्र बैंकले तोकेको भन्दा धेरै कम मात्र ऋण लगानी गरेका छन् । अहिलेका नयाँ र आक्रामक रूपमा व्यवसाय विस्तार गरिरहेका बैंकहरूको भन्दा यी बैंकहरूको सीसीडी अनुपात निकै कम रहेको छ ।

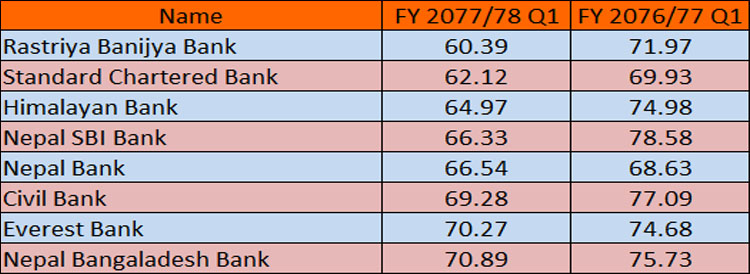

चालू आर्थिक वर्षको पहिलो त्रैमासमा एभरेष्ट बैंक, हिमालयन बैंक, एसबीआई बैंक, नेपाल एन्भेष्टमेन्ट बैंक र स्ट्यान्डर्ड चार्टड बैंकको सीसीडी अनुपात क्रमश ७०.२७, ६४.९७, ६६.३३, ७३.६८ र ६२.१२ प्रतिशत रहेको छ । यसको मतलब यी बैंकहरूले आफूले गर्न पाउने जति वा आफूसँग भएको स्रोतको अधिकतम उपयोग यो समयमा गर्न चाहेनन् । जोखिम धेरै वहन गर्न चाहेनन् ।

‘हामीले १५ लाख ऋण दिन आनाकानी गरिरहेको एक व्यवसायलाई मेगा बैंकले ६० लाख दिन्छु भनेर लग्यो । यही उदाहरणले हाम्रो व्यवसाय गर्ने नीति उजागर गर्छ,’ हिमालयन बैंकका एक उच्च अधिकारी बताउँछन् ।

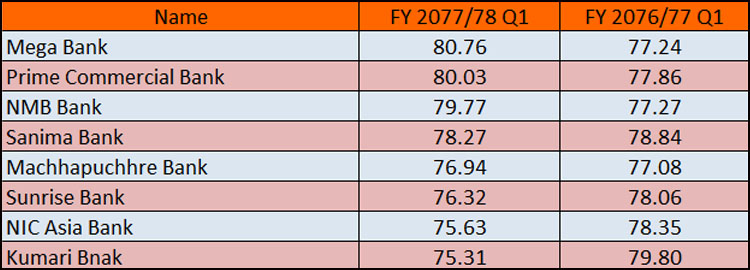

उनको यो भनाइलाई सीसीडीको तथ्याङकले पनि केही पुष्टि गर्छ । यो त्रैमासमा राम्रो नाफा वृद्धि गरेका मेगा, प्रभु, एनएमबी, प्राइम, एनआइसी एसिया जस्ता बैंकहरूको सीसीडी अनुपात तुलनात्मक रुपमा उच्च रहेको देखिन्छ, यो पहिलो त्रैमासको वित्तीय विवरणमा । यी माथि उल्लेख गरिएका बैंकहरूको सीसीडी अनुपात क्रमश ८०.७६, ७२.७९, ७९.७७, ८०.०३ र ७५.६३ रहेको छ ।

कोरोनाको यो महामारीको अवस्थामा सीसीडीका अलावा अन्य धेरै कारणहरूले पनि बैंकहरूको नाफामा गिरावट आएको हुनसक्छ । तर, यसमा केही भूमिका बैंकहरूको आफ्नै जोखिम वहनको सन्र्दभका नीति नियमहरूको पनि नहोला भन्न चाहिँ सकिन्न ।

तर, व्यवसाय एक आपसमा जोडिएको र जेलिएका कारण केही बैंकहरूले अत्याधिक नाफा कमाउँदै अन्य धेरै बैंकहरू चाहिँ दीर्घकालीन रूपमै टाक्सिँदै जालान् भनेर भन्न सकिने पर्याप्त आधार भने भेटिँदैन ।